RDUE : analyse des Nouvelles questions de la FAQ de la Commission Européenne sur le Règlement de l'UE relatif à la Déforestation

Actualité 06.12.2024

La Commission Européenne a publié un document d'orientation en novembre 2024, une 3ème version de la FAQ du règlement sur la déforestation apportant des clarifications pratiques pour les opérateurs et négociants concernés. Ces nouvelles précisions couvrent des sujets clés tels que la diligence raisonnée, la gestion des produits en vrac et composites, ainsi que les implications pour les filiales et groupes d’entreprises. Ce document analyse les principaux points abordés dans ces questions, en les illustrant avec des exemples concrets, et clarifie les obligations liées à la traçabilité, à la conformité des produits et aux sanctions applicables.

Les thématiques abordées incluent :

- Les définitions de la déforestation et de la forêt, essentielles pour évaluer la conformité.

- Les exigences relatives à l'absence de dégradation des forêts et leur impact sur le commerce du bois.

- Les responsabilités des opérateurs, PME et filiales dans le cadre du règlement.

- Les précisions sur la période transitoire et les déclarations de conformité.

- Les sanctions pour non-conformité et leurs implications.

LCB offre une vision détaillée des obligations et mesures à mettre en place pour assurer la conformité avec le RDUE, avec un focus particulier sur les défis pratiques et les solutions proposées pour les entreprises du commerce du bois.

Déforestation mondiale et définition de la forêt : clarifications pour la mise en œuvre du règlement.

La déforestation mondiale (Q4.1 de la FAQ) et la définition de la forêt (Q 4.10 de la FAQ). Ces concepts sont essentiels pour évaluer la conformité des matières premières et des produits dérivés exportés vers l’Union européenne. Ce paragraphe met en lumière ces définitions et leur interaction, illustrées par le contexte des projets forestiers au Brésil.

Q : Comment est définie la déforestation mondiale ?

La déforestation mondiale (Q4.1 de la FAQ de la CE) est définie comme la conversion des forêts à des fins agricoles, qu’elle soit d’origine humaine ou naturelle. Cela inclut toute perte ou destruction d’écosystèmes forestiers pour créer des terres agricoles après la date butoir du 31 décembre 2020. La CE, précise la conversion à d'autres fins, telles que le développement urbain ou les infrastructures, n'entre pas dans la définition de la déforestation (Q4.11 de la FAQ de la CE). Par exemple, le bois provenant d'une zone forestière qui a été légalement récolté pour construire une route serait conforme au règlement. Dans le cas d’une forêt qui a subi un incendie et qui est ensuite convertie en terres agricoles (après la date butoir) serait considérée comme une "déforestation" au sens du règlement. Dans ce cas précis, il serait interdit à un opérateur de s'approvisionner en produits relevant du champ d'application du règlement dans cette zone (mais pas en raison de l'incendie de forêt). À l'inverse, si la forêt touchée est autorisée à se régénérer, il ne s'agirait pas d'une "déforestation" et un opérateur pourrait s'approvisionner en bois dans cette forêt une fois qu'elle aura repoussé.

Q : Qu’est-ce qu’une forêt selon le RDUE ?

La forêt est définie par l’article 2(4) du règlement, sur la base des critères établis par l’Organisation des Nations unies pour l’alimentation et l’agriculture (FAO). Une zone est considérée comme une forêt si elle :

- Possède ou prévoit une couverture végétale de plus de 10 %.

- Est peuplée d’arbres capables d’atteindre une hauteur de 5 mètres ou plus (Q4.10 de la FAQ de la CE).

Cette définition inclut :

- Les jeunes peuplements d’arbres qui n’ont pas encore atteint ces seuils mais sont susceptibles de le faire à maturité.

- Les zones temporairement non boisées qui restent dominées par un usage forestier (par exemple, après une coupe suivie de reboisement).

Q : Comment le RDUE met en lien des deux définitions ?

Ces deux définitions se croisent dans la manière dont le règlement identifie et protège les écosystèmes forestiers. Voici les liens principaux :

- Déforestation comme conversion d'une forêt (4.1)

Pour qu’une zone soit considérée comme déforestée, elle doit d’abord être reconnue comme une forêt selon la définition de l’article 2(4). Cela signifie que : - Si une zone est convertie à des fins agricoles et qu’elle ne répond plus aux critères de forêt (par exemple, si la couverture végétale tombe sous 10 % de manière permanente), elle est considérée comme déforestée.

- Les forêts temporairement dénudées (par exemple, après une récolte suivie d’un reboisement prévu) ne sont pas considérées comme déforestées si elles continuent de répondre à la définition d’utilisation forestière.

- Préservation des seuils "in situ"

Les seuils "in situ" permettent de distinguer les zones forestières pouvant être temporairement exploitées (par exemple, coupe sélective ou régénération naturelle) des zones où la conversion est irréversible (coupe rase suivie d’une transformation en terres agricoles).

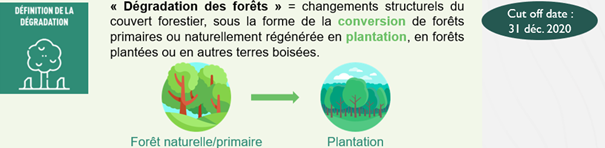

Dégradation des forêts et ses implications pour le commerce du bois

Le RDUE, en définissant les exigences "sans déforestation", inclut une composante essentielle : l'absence de dégradation des forêts. Cette notion va au-delà de la simple conversion des terres et s’intéresse aux impacts des activités forestières sur la structure et les fonctions des écosystèmes forestiers. En exigeant des preuves rigoureuses de conformité, le règlement vise à éviter non seulement la déforestation, mais aussi les impacts durables des activités humaines sur les écosystèmes forestiers.

Q : Qu’entend-on par "sans induire de dégradation des forêts" ?

La définition de la dégradation des forêts dans le RDUE repose sur deux aspects principaux :

- Changements structurels durables : Cela inclut la conversion de forêts primaires ou en régénération naturelle en forêts de plantation ou autres terres boisées.

- Lien de causalité : La dégradation est spécifiquement attribuée aux activités humaines, notamment l’exploitation forestière.

Ainsi, pour qu’un produit bois soit conforme, il doit provenir d’une forêt où les activités de récolte n’ont pas entraîné de dégradation après le 31 décembre 2020. Le règlement exclut les formes de dégradation dues à des processus naturels tels que le changement climatique, les incendies, ou les épidémies.

Évaluation de la dégradation et gestion des risques

Pour éviter la dégradation, les opérateurs doivent s’appuyer sur plusieurs éléments d’analyse :

- Statut initial de la forêt : Déterminer si la forêt avant exploitation était primaire ou en régénération naturelle.

- Plans de gestion durable : S’assurer que les pratiques forestières, les reboisements, et les activités post-récolte prévues respectent les critères de durabilité.

- Données et preuves : Documenter les impacts des activités, en prenant en compte la législation nationale, les plans de restauration, et les mesures de conservation.

Cas pratiques : exemples de conformité et de non-conformité

Exemple 1 : Coupe sélective et régénération naturelle

Une forêt en régénération naturelle est exploitée par coupe sélective, suivie d’un plan de régénération naturelle pour restaurer la biodiversité et la structure forestière :

- Conformité : Les produits bois issus de cette forêt sont conformes, car les activités n’induisent pas de dégradation durable.

Exemple 2 : Coupe rase et conversion en forêt de plantation

Une forêt primaire est exploitée par coupe rase, puis convertie en forêt de plantation avec des espèces homogènes pour maximiser la production.

- Non-conformité : Cette conversion est considérée comme une dégradation selon le règlement, rendant les produits bois non conformes.

Exemple 3 : Récolte après un incendie

Une forêt endommagée par un incendie naturel fait l’objet d’une récolte de bois mort pour réduire les risques de propagation de maladies, suivie d’un plan de reboisement.

- Conformité : Si la récolte vise la protection de la forêt et que la régénération est assurée, les produits bois peuvent être conformes.

Exemple 4 : une concession forestière certifiée FSC ou PAFC dans une forêt tropicale primaire ou en régénération naturelle.

1. Coupe sélective :

- La concession pratique une récolte sélective (1 à 2 arbres par hectare), laissant la forêt se régénérer naturellement.

- Les plans de gestion garantissent que le couvert forestier reste supérieur à 10 % et que la biodiversité est préservée.

Conformité : Les produits bois provenant de cette concession sont conformes au RDUE, car ils ne provoquent ni dégradation ni conversion structurelle de la forêt.

2. Régénération naturelle :

- Après exploitation, des zones sont laissées à une régénération naturelle pour restaurer les fonctions écologiques.

- La forêt conserve son statut de forêt primaire ou en régénération naturelle.

Conformité : Cette gestion respecte les critères "sans dégradation" du RDUE.

Valeur ajoutée des certifications pour la conformité au RDUE

Les certifications comme FSC et PEFC offrent un cadre qui aide les opérateurs à démontrer leur conformité avec le RDUE :

- Documentation robuste : Les audits et rapports des certifications fournissent des preuves que les pratiques forestières respectent les critères de durabilité.

- Prévention des dégradations : Les certifications interdisent la conversion des forêts primaires et imposent des standards de régénération rigoureux.

- Transparence et traçabilité : Les chaînes de traçabilité certifiées garantissent que les produits bois proviennent de sources responsables.

Obligations des Opérateurs, PME, groupes et filiales

Q : Qui est considéré comme un opérateur ?

Un opérateur, tel que défini par l’article 2(15) du RDUE, est une personne physique ou morale qui :

- Met un produit concerné sur le marché de l’UE (y compris via l’importation), ou

- Exporte un produit concerné de l’UE.

Cela inclut également les entreprises qui transforment un produit énuméré à l’annexe I en un autre produit de cette même annexe. Par exemple, une entreprise qui importe du beurre de cacao et une autre qui transforme ce beurre en chocolat seront toutes deux considérées comme des opérateurs.

Q : Quelles sont les obligations des opérateurs non PME en aval et des commerçants non PME ?

Diligence raisonnée référencée : ces opérateurs peuvent se référer à la diligence raisonnée effectuée en amont, en incluant les numéros de référence correspondants.

Vérification des systèmes : Ils doivent s’assurer que les opérateurs en amont disposent de systèmes de diligence raisonnée adéquats.

Responsabilité : Ils conservent une responsabilité juridique pour les produits concernés. Si des produits n’ont pas fait l’objet d’une diligence raisonnée, une déclaration complète doit être soumise.

Q : Quelles sont les obligations des PME en aval et des PME commerçant ?

Exemption de certaines obligations : les PME ne sont pas tenues d’exercer une diligence raisonnée pour les produits qui ont déjà fait l’objet de cet exercice en amont, ni de soumettre une déclaration correspondante.

Fourniture de références : elles doivent fournir les numéros de référence des déclarations de diligence raisonnée sur demande des autorités compétentes.

Diligence complète pour les produits non couverts : les PME doivent effectuer une diligence raisonnée complète et soumettre une déclaration pour toute partie de produits non encore vérifiée.

Q : comment savoir si je suis une PME ?

Je ne dois pas dépasser les limites chiffrées d’au moins deux des trois critères suivants :

- Total du bilan : 25 000 000 EUR

- Chiffre d’affaires net : 50 000 000 EUR

- Nombre de salariés en cours d’exercice : 250

Source : PME : «petites et moyennes entreprises» ou «PME»: les micros, petites et moyennes entreprises telles qu’elles sont définies à l’article 3 de la directive 2013/34/UE du Parlement européen et du Conseil ( 19 )[1] ; https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:02013L0034-20240528 La directive déléguée (UE) 2023/2775 modifie les seuils de taille pour classer une entreprise comme PME.

Q : Est-ce qu’une filiale d’un groupe peut être considéré comme une PME ?

Si la filiale est considérée comme une "entreprise liée" à un groupe plus grand (c’est-à-dire si elle est contrôlée à plus de 50 % par la société mère ou si elle exerce ou subit une influence significative), ses effectifs, son chiffre d'affaires et son total de bilan doivent être additionnés à ceux des autres entreprises du groupe pour déterminer si elle respecte les seuils de PME.

Si, après avoir consolidé les chiffres avec ceux du groupe, les seuils de taille d'une PME sont dépassés, la filiale ne peut pas être considérée comme une PME.

En revanche, si la filiale est une "entreprise non liée" (autonome et sans contrôle ou influence significative d'une autre entreprise), elle est évaluée sur la base de ses propres chiffres et peut être considérée comme une PME si elle respecte les critères de taille définis par l'UE.

Source : https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:02013L0034-20240528

https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:32013L0034

Q : Une filiale appartenant à un groupe non-PME doit-elle effectuer une Déclaration de Diligence Raisonnée (DDS) lorsqu'elle vend des produits à une autre filiale du même groupe ?

R : Oui, une filiale appartenant à un groupe qui n'est pas considéré comme une PME doit effectuer une Déclaration de Diligence Raisonnée (DDS) lorsqu'elle vend des produits à une autre filiale du même groupe si cette transaction est considérée comme une "mise à disposition sur le marché".

Selon le RDUE toute entité qui met un produit pertinent sur le marché de l'UE, le rend disponible ou l'exporte est responsable de la conformité de ce produit avec le règlement. La vente de produits entre filiales d'un même groupe peut être considérée comme une "mise à disposition sur le marché" si ces produits sont ensuite distribués ou utilisés sur le marché de l'UE.

Dans ce cas, la filiale doit :

- Effectuer une diligence raisonnée pour s'assurer que les produits vendus ne contribuent pas à la déforestation.

- Soumettre une DDS pour les produits concernés, prouvant que toutes les vérifications nécessaires ont été faites pour assurer leur conformité.

Même si la vente est interne au groupe, les exigences du règlement s'appliquent, et chaque filiale qui met des produits sur le marché doit être en conformité avec les obligations de diligence raisonnée.

Q : Une filiale peut-elle être le mandataire de son groupe ou d'une autre filiale ?

Oui, une filiale peut être désignée comme mandataire pour son groupe ou pour une autre filiale, mais certaines conditions doivent être respectées selon RDUE.

1. Désignation comme mandataire :

- Une filiale peut agir comme mandataire pour présenter, au nom de son groupe (par exemple, pour la société mère ou d'autres filiales), la déclaration de diligence raisonnée requise par le règlement. La désignation d'un mandataire doit être clairement documentée par un mandat écrit.

2 . Documents requis :

- Le mandataire (ici, la filiale) doit être en mesure de fournir aux autorités compétentes une copie du mandat, rédigée dans une langue officielle de l'Union européenne, et si nécessaire, dans la langue officielle de l'État membre où la déclaration est traitée, ou en anglais.

3. Responsabilité de la conformité :

- Même si la filiale agit comme mandataire, la responsabilité de la conformité du produit avec le règlement reste auprès de l'opérateur ou du commerçant (par exemple, la société mère ou une autre entité du groupe) qui met les produits sur le marché ou les exporte.

Automatisation des déclarations pour une grande entreprise

Q : Je suis une grande entreprise du commerce du bois. Comment puis-je réduire le temps nécessaire pour soumettre les déclarations de diligence raisonnable sur la plateforme SI ? Puis-je développer des API avec mon logiciel ERP pour automatiser ce processus ?

Oui, vous pouvez développer des API pour intégrer votre logiciel ERP avec la plateforme SI de l'UE. Cela permettrait à votre ERP d'envoyer automatiquement les informations nécessaires, de générer les déclarations de diligence raisonnée, de recevoir les numéros DDS, et de les enregistrer directement dans votre système, réduisant ainsi le temps et les efforts requis pour la conformité.

Source : Documentation technique de la plateforme SI de l'UE, qui pourrait fournir des spécifications sur les API disponibles pour automatiser le processus de déclaration. Vous devez vérifier directement auprès de la Commission Européenne pour obtenir des détails sur les API et les protocoles d'intégration.

Traçabilité stricte à la parcelles et déclarations excédentaires

Q : Quelle est l'exigence principale en matière de traçabilité pour les opérateurs dans le cadre du RDUE ?

Les opérateurs doivent déclarer les coordonnées géographiques précises des parcelles où les produits (comme le bois) ont été produits. Cela permet de prouver que les marchandises proviennent de zones exemptes de déforestation. Selon la FAQ du règlement, "la traçabilité jusqu'à la parcelle est nécessaire pour démontrer qu'il n'y a pas eu de déforestation" (FAQ Q1.1).

Q : Quels formats et niveaux de précision sont exigés pour les coordonnées géographiques ?

- Pour les parcelles de plus de 4 hectares : les coordonnées doivent être fournies sous forme de polygones décrivant le périmètre de la parcelle avec des points de latitude et de longitude exprimés avec six chiffres décimaux.

- Pour les parcelles de moins de 4 hectares : un seul point GPS peut suffire.

- Formats acceptés : actuellement, le Système d'Information prend en charge le format de fichier GeoJSON et le système de référence WGS-84 (projection EPSG-4326). Le système pourra évoluer en fonction des retours d'expérience des utilisateurs. Les opérateurs peuvent fournir des géolocalisations dans le système d'information, soit en les saisissant manuellement, soit en les téléchargeant dans un fichier.

Q : Que faire si les matières proviennent d'un mélange de parcelles ?

Dans des cas spécifiques de mélange de matières (par exemple, pour des panneaux composites), l’opérateur peut utiliser une "déclaration en excès". Cela consiste à déclarer les coordonnées de plusieurs parcelles, y compris celles qui ne sont pas directement liées à la production spécifique de la marchandise mise sur le marché. Cependant, cette pratique est soumise à des conditions strictes :

- La traçabilité doit être assurée pour toutes les matières mélangées.

- Les marchandises ne doivent pas être mélangées avec des produits d’origine inconnue ou non conformes.

Q : Quelles sont les responsabilités de l’opérateur en cas de déclaration en excès ?

Lorsqu’un opérateur déclare des parcelles supplémentaires :

- Il assume la responsabilité totale de la conformité de toutes les parcelles déclarées, même si elles ne sont pas directement impliquées dans la production.

- Si une seule parcelle déclarée est jugée non conforme (par exemple, si elle est liée à de la déforestation), l’ensemble des parcelles déclarées sera considéré comme non conforme.

Q : Quelles précautions l’opérateur doit-il prendre pour éviter la non-conformité en cas de déclaration en excès ?

L’opérateur doit effectuer une évaluation approfondie des risques pour chaque parcelle déclarée, notamment :

- Identifier et évaluer le risque de déforestation ou de mélange avec des produits d’origine inconnue.

- Démontrer que ces risques sont négligeables avant de placer les produits sur le marché.

- Vérifier les critères de risque, tels que la difficulté à relier les produits aux parcelles d’origine ou la possibilité de contournement du règlement.

Q : Quels sont les avantages et les limites de la déclaration en excès ?

- Avantages : cette pratique peut être utile dans des régions où le risque de déforestation est faible, car elle facilite la gestion logistique des mélanges.

- Limites : elle engage une responsabilité accrue de l’opérateur, qui doit prouver la conformité pour toutes les parcelles déclarées.

Période transitoire

Q : Que se passe-t-il si un produit est mis sur le marché pendant la période transitoire (29 juin 2023 – entrée en application) ?

Les opérateurs et négociants non PME doivent collecter des preuves vérifiables démontrant que les produits ont été mis sur le marché avant l’entrée en application du règlement. Ces produits ne sont pas soumis aux obligations de déclaration de diligence raisonnée.

Q : Quelles obligations pour les produits mélangés issus de la période transitoire et après entrée en application ?

Les produits mis sur le marché pendant la période transitoire peuvent être mélangés avec produits après entrée en application à condition que :

- Chaque lot ait une preuve claire de sa mise sur le marché avant l’entrée en application et soit conforme au RBUE.

Q : Quels documents sont acceptés comme preuves pour les produits mis sur le marché pendant la période transitoire ?

- Produits importés : déclarations en douane.

- Produits fabriqués dans l’UE : documents liés à la production (récolte).

Sanctions

Q : Quelles sont les sanctions par le RDUE ?

- Amendes : Jusqu’à 4 % du chiffre d’affaires annuel en cas d’infractions répétées.

- Confiscations : Des produits concernés ou des revenus tirés de leur vente.

- Interdictions temporaires : D’accès aux marchés publics et financements.

Les États membres doivent intégrer ces sanctions conformément à la directive 2008/99/CE, qui exige :

- Des sanctions pénales effectives, proportionnées et dissuasives.

- La responsabilité des entreprises pour des infractions commises sous l’autorité de leurs dirigeants.

En résumé : Les entreprises sont responsables de la conformité, les dirigeants peuvent également être poursuivis si une diligence raisonnée insuffisante entraîne des dommages environnementaux graves.

[1] modification par le décret du 28 fév 2023 qui transpose la directive déléguée (UE) 2023/2775

Télécharger la 3ème version de la FAQ CE (FR)